Шаг 1. Рассчитайте прямые затраты на питание

Прямые затраты — это постоянные расходы медорганизации, которые ей придется нести, даже если в стационаре будет минимальное число пациентов. К таким расходам относятся:

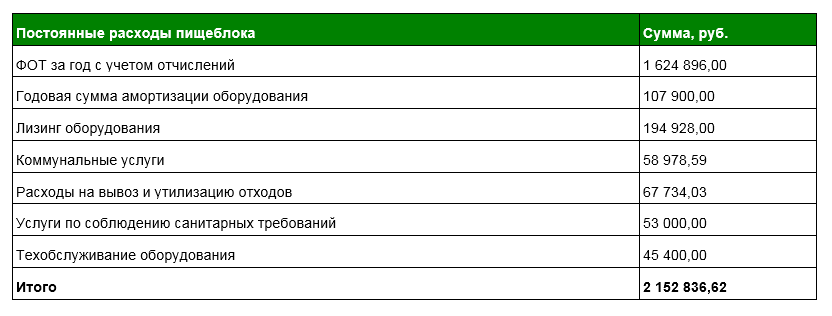

1. Зарплата сотрудников пищеблока. Рассчитайте фонд оплаты труда с отчислениями. Для этого запросите в бухгалтерии выгрузку сводной расчетной ведомости за предыдущий год.

Важно. Рассчитывайте все расходы за год. В этом случае учтете сезонные колебания затрат на оплату труда в период отпусков, коммунальные услуги, а также разовые расходы

Если нет информации за год, определите фонд оплаты труда по формуле ниже:

Ф = А x В x 1,302×12 мес.,

где:

Ф — фонд оплаты труда сотрудников пищеблока;

А — средняя зарплата сотрудников пищеблока;

В — среднесписочная численность сотрудников.

Расходы на зарплату сотрудников пищеблока за месяц представлены в таблице 1.

Таблица 1. Расходы на зарплату сотрудников пищеблока за месяц

Общая сумма расходов за месяц — 135 408 руб. Тогда за год на зарплату работникам пищеблока медорганизация потратит 1 624 896 руб. (135 408 руб. x 12 мес.).

2. Амортизация оборудования. Чтобы определить износ оборудования, запросите у бухгалтера годовую ведомость амортизационных начислений (таблица 2).

Таблица 2. Расчет амортизации оборудования

Общая сумма амортизации указана в нижней строке графы 6 и составит 107 900 руб.

3. Проценты по договору лизинга или кредитному договору. Определить плату за пользование оборудованием по договору лизинга или проценты по кредиту можно в самом договоре.

Например, медорганизация взяла оборудование в лизинг. Сумма лизинговых платежей за год составит 194 928 руб.

4. Коммунальные услуги. Стоимость отопления, газоснабжения и воды посмотрите в договорах с ресурсоснабжающими организациями. Как правило, в них утвержден тариф и годовой лимит потребления в денежном эквиваленте. Расходы на коммунальные услуги рассчитывайте с учетом площади помещений, где оказываете медуслугу.

Например, площадь медучреждения — 4500 кв. м, из них 150 кв. м занимает пищеблок. Чтобы узнать общие затраты на коммунальные услуги в медорганизации, умножаем утвержденные в договоре тарифы на объем потребления. В нашем случае общие годовые затраты составят 1 769 357,65 руб. (таблица 3).

Таблица 3. Расчет стоимости коммунальных услуг

Чтобы понять, какая сумма «коммуналки» приходится на пищеблок, определим стоимость коммунальных услуг в расчете на 1 кв. м площади. Она будет равна 393,19 руб. (1 769 357,65 руб. : 4500 кв. м). В этом случае за годовое коммунальное обслуживание 150 кв. м пищеблока придется заплатить 59 978,59 руб. (393,19 руб. x 150 кв. м).

5. Вывоз и утилизация пищевых и непищевых отходов. Годовые расходы на вывоз мусора посмотрите в договоре с обслуживающей организацией или рассчитайте самостоятельно. Для самостоятельного расчета потребуется узнать тариф на услугу и определить объем отходов.

Тариф утверждает региональное министерство энергетики и ЖКХ. Его значение можно найти на сайте официального регионального оператора или на сайте городской администрации.

Годовой объем медотходов определите, умножив их суточную величину на число дней работы пищеблока с учетом санитарной обработки.

Общие расходы на вывоз мусора получите, умножив тариф на годовой объем отходов (таблица 4).

Таблица 4. Расчет расходов на вывоз мусора

6. Услуги по соблюдению санитарных требований. Это услуги по обработке вентиляции, дезинфекции пищеблока, раздаточной и буфета. Обработку проводят не реже одного раза в месяц. Такие требования в пункте 17.6 СанПиН 2.4.1.3049–1. Единого тарифа нет. Чтобы узнать примерную стоимость услуги, обратитесь в региональный центр гигиены и эпидемиологии или запросите коммерческое предложение.

Например, медучреждение заключило договор на санитарную обработку. В нем указан тариф на услугу — 1 500 руб. за разовую обработку пищеблока. Обработку следует проводить раз в месяц. Таким образом, расходы составят 18 000 руб. (1 500 руб. x 12).

Также следует учесть затраты на покупку моющих, чистящих средств, средcтв гигиены и антисептиков. В нашем примере они равны 35 000 руб. В таком случае общие расходы составят 53 000 руб. (35 000 + 18 000).

7. Расходы на техническое обслуживание оборудования пищеблока и буфета. Техническое обслуживание нового оборудования можно провести по гарантии, не неся при этом никаких расходов. Если же оборудование не новое, то стоимость его техобслуживания можно узнать, запросив коммерческое предложение. Кроме того, можно обратиться к производителю техники и узнать цену услуги у его официального представителя (таблица 5).

Таблица 5. Расчет расходов на техническое обслуживание и ремонт оборудования пищеблока

8. Административные расходы. Это затраты на административно-управленческий и обслуживающий персонал медучреждения. Рассчитайте эти расходы, а затем определите их долю в общих расходах медорганизации. Величина административных расходов зависит от специфики учреждения. В среднем она составляет 30 процентов. Посчитаем общую сумму постоянных расходов без административных затрат (таблица 6).

Таблица 6. Расчет административных расходов

Таким образом, доля затрат на административные расходы составила 30 процентов от общих затрат медучреждения. Следовательно, 30 процентов от постоянных затрат на питание уйдут на административные расходы — 645 850,99 руб. (2 152 836,62 руб. x 0,3).

После того как рассчитаете затраты по всем восьми пунктам, определите постоянные затраты на питание на 1 койко-день по формуле:

R = Σ8i=1x σ,

где:

R — постоянные затраты на питание на 1 койко-день;

Σ8i=1x — сумма расходов по пунктам 1–8;

σ — количество койко-дней в году.

Количество койко-дней за один календарный год запросите в отделе статистики. Учтите время простоя стационара на обработку, так как в этом случае медучреждение несет расходы на оплату труда.

Если нет возможности взять статистические данные по количеству койко-дней в стационаре, то можно рассчитать его по формуле:

σ = N x 365 дн. x 0,8,

где:

σ — количество койко-дней в году;

N — количество коек в стационаре.

Например, если в стационаре 1000 коек, то при 80-процентной загрузке коек число койко-дней составит:

1 000 коек x 365 дней x 80% = 292 000,00 койко-дней.

Рассчитаем постоянные затраты на питание в стационаре: сумма расходов по всем восьми пунктам составит 2 798 687,60 руб. (2 152 836,62 + 645 850,99). В этом случае постоянные затраты на питание на 1 койко-день будут равны:

2 798 687,60 : 292 000,00 = 9,58 руб./койко-день.

Шаг 2. Определите переменные затраты на питание

Переменные затраты — это расходы на продукты и полуфабрикаты для изготовления блюд. Чтобы их рассчитать, определите сначала перечень продуктов по всем 15 диетическим столам. Для этого запросите у бухгалтера или медицинской сестры диетическую карточку по форме № 1–85. Такая карточка составляется на каждое приготовленное в медорганизации блюдо.

Затраты на питание можно узнать, запросив у бухгалтера информацию по счету 0 105 00 000 «Материальные запасы». Кроме того, в разделе «учет питания» в «1С: Бухгалтерия» можно взять отчет по стоимости питания. Если в медучреждении отсутствует статистика по материальным затратам, воспользуйтесь ценами экономического отдела администрации вашего муниципального образования. В каждом муниципальном образовании отдел экономики ведет перечень цен на продукты для социальных объектов (школы, детские сады, медицинские организации, дома престарелых). В официальных источниках эти цены не публикуются, но их можно получить по письменному запросу. Другой вариант — проанализировать цены на zakupki.gov.ru.

Частные и автономные медучреждения могут определить стоимость диетического стола по прайсу компании, которая поставляет продукцию.

Важно. Медорганизация обязана вести учет продуктов питания в соответствии с приказом Минздрава от 05.08.2003 № 330 и приказом Минздрава от 05.05.1983 № 530

Рассчитаем стоимость продуктов питания для диетического стола № 1. В таблице указано общее количество использованных продуктов за время завтрака, обеда и ужина на 99 порций (таблица 7).

Таблица 7. Расчет переменных затрат в стоимости 1 койко-дня в стационаре

Объем одной порции продукта определим, разделив общее количество затраченного продукта (графа 2) на 99 порций. Тогда стоимость каждого продукта в порции можно узнать, умножив его объем (графа 6) на цену (графа 4). Затем складываем стоимость каждого продукта по трем приемам пищи (строки «Итого»). Общая стоимость завтрака, обеда и ужина на одного пациента будет равна 122,40 руб. (8,52 + 60,15 + 53,73).

Шаг 3. Вычислите цену питания на 1 койко-день

После того как определили стоимость набора продуктов по каждому диетическому столу, рассчитайте полную стоимость питания на 1 койко-день по формуле:

А = (R K) x r (R K),

где:

А — стоимость питания на 1 койко-день в стационаре (диетический стол № 1);

R — постоянные затраты на питание на 1 койко-день;

K — стоимость набора продуктов на 1 койко-день;

r — коэффициент рентабельности*.

* В казенных учреждениях не применяется.

Бюджетные и автономные учреждения включают в стоимость услуги прибыль, в казенных учреждениях коэффициент рентабельности не применяется (п. 2 ст. 24, п. 4 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ, п. 3 ст. 61 БК).

Для федеральных учреждений рентабельность утверждена приказом Минздрава от 29.12.2012 № 1631н — 20 процентов.

Правительство планирует распространить этот уровень и на медицинские организации остальных форм собственности, которые пока определяют рентабельность сами.

Важно. Расчет стоимости питания утвердите у главного врача

В нашем примере постоянные затраты составили 9,58 руб., переменные — 122,40 руб. При уровне рентабельности, равном 20 процентам, стоимость питания в расчете на 1 койко-день в стационаре составит:

(9,58 + 122,40) + 0,2 (9,58 + 122,40) = 158,38 руб./койко-день.