Чтобы доходы от платной услуги покрывали все расходы и обеспечивали прибыль, заложите в расчет цены себестоимость и рентабельность. В рекомендации — алгоритм расчета цены на примере платных медуслуг стоматолога.

Чтобы медорганизация могла оказывать платные медуслуги, экономисту нужно рассчитать цены на них. При этом важно соблюдать баланс: если завысить стоимость, это оттолкнет потенциальных клиентов, а если занизить — учреждение будет оказывать услуги в убыток и прибыль не покроет затраты.

Для бюджетных и казенных государственных и муниципальных учреждений здравоохранения Порядок, по которому определяют цены на медуслуги, устанавливают органы, которые осуществляют функции и полномочия учредителей (п. 8 Правил предоставления медорганизациями платных медуслуг, утв. постановлением Правительства от 04.10.2012 № 1006). То есть учредитель устанавливает методику расчета цен, а непосредственно цены рассчитывают экономисты медорганизаций. Таким образом, ценообразование на услуги регламентирует методика расчета цен на платные медуслуги, которую утверждает учредитель или приказ главного врача медорганизации.

Чтобы определить себестоимость платной медуслуги, используйте данные бухгалтерской и статистической отчетности, объемные показатели, информацию из медкарт пациентов. Учитывайте сложившийся в вашем медучреждении технологический процесс — время, которое сотрудники тратят на оказание медуслуги, если нет норматива, количественный и качественный состав медработников, виды и количество потребляемых медикаментов, химических реактивов, перевязочных средств, одноразовых принадлежностей, медицинских изделий.

Важно. Метод расчета цен закрепите в положении о тарифной политике медорганизации

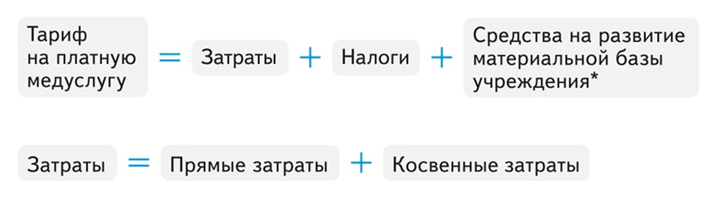

Чтобы рассчитать себестоимость платной медуслуги, затраты учреждения разделите на 2 группы — прямые и косвенные. Прямые затраты — это расходы, которые непосредственно связаны с оказанием медицинской услуги. Косвенные затраты необходимы, чтобы обеспечить медучреждение в целом, их не потребляют в процессе оказания платной услуги.

Методика расчета стоимости платной медуслуги

Тариф на платную медицинскую услугу определяется по формуле:

Прямые затраты — затраты на зарплату и начисления основного персонала, который непосредственно участвует в оказании услуги, прямые материальные затраты.

Косвенные затраты — зарплата и начисления административно-управленческого и вспомогательного персонала, общехозяйственные затраты, коммунальные расходы.

Общехозяйственные расходы — медикаменты, химические реактивы, перевязочные средства, одноразовые принадлежности, медицинские изделия, амортизационные отчисления на используемое оборудование.

Расчет стоимости стоматологической услуги

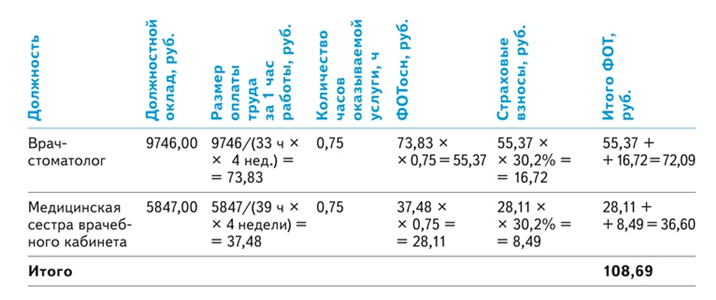

Бюджетное медицинское учреждение планирует открыть стоматологический кабинет. Услугу оказывает врач-стоматолог и медицинская сестра врачебного кабинета. Оклад за месяц врача — 9746,00 руб., медицинской сестры 5847,00 руб. Дополнительных выплат врачу нет. Средняя продолжительность лечения 1 зуба составляет 45 минут (0,75 ч).

Важно. Руководитель медорганизации утверждает перечень платных услуг и цены на них. Для этого издайте приказ. Его копию направьте учредителю

Помещение убирает уборщик служебных помещений, его должностной оклад — 3170,00 руб., время уборки 20 минут (0,33 ч). Продолжительность рабочего времени врача-стоматолога составляет 33 часа в неделю (постановление Правительства от 14.02.2003 № 101).

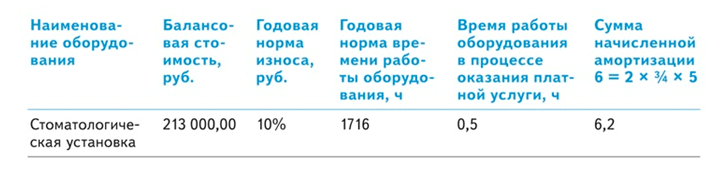

Сумма начисленной амортизации оборудования, которое используют при оказании платной медуслуги, определяют исходя из балансовой стоимости оборудования, годовой нормы его амортизации и времени работы оборудования в процессе платной медуслуги.

Таблица 1. Расчет фонда оплаты труда основного персонала с начислениями.

Таблица 2. Расчет фонда оплаты труда вспомогательного персонала и административного персонала.

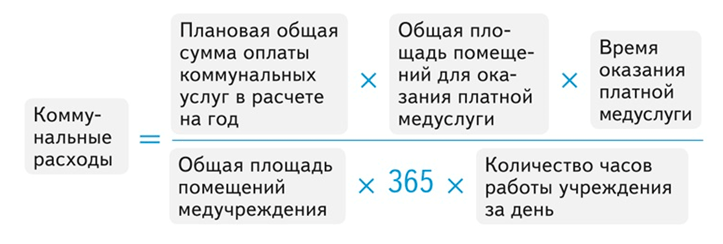

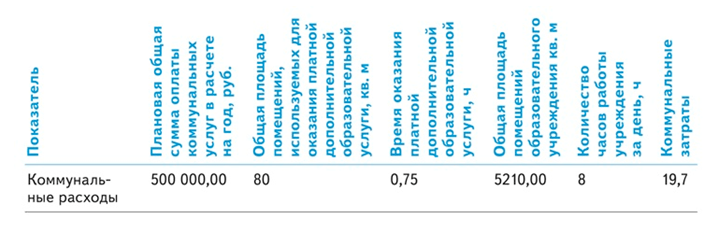

Таблица 3. Расчет расходов на коммунальные услуги.

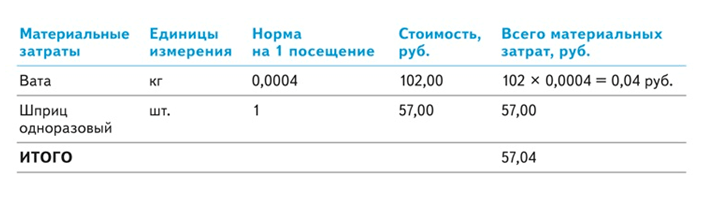

Таблица 4. Расчет материальных затрат.

Таблица 5. Расчет амортизации стоматологической установки.

Таблица 6. Расчет цены на платную медуслугу.